会社を運営したり、投資家として株の売買をしたりするときは決算書を理解できなければいけません。決算書には損益計算書や貸借対照表などがあります。そしてここに、キャッシュフロー計算書が入ります。キャッシュフロー計算書とは、現金の流れをみるための書類だと思ってください。

会社が倒産するのは、赤字だからではありません。手元に現金がないからです。銀行への支払いが滞るなどにより、資金ショートが起こることで倒産します。たとえ赤字であっても、お金を借りるなどして潤沢な資金がある場合は倒産しません。

どれだけ売り上げがあったとしても、その代金を回収できていなければ資金ショートしやすくなります。いわゆる「資金繰りが厳しい」という状況です。

キャッシュフロー計算書では、このようなお金の流れを分析できます。そこで、実際にキャッシュフローをどう確認すればいいのかを解説していきます。

キャッシュフローの項目である営業・投資・財務

キャッシュフロー計算書では、大きく「営業」「投資」「財務」の3項目が存在します。それぞれの項目が何を意味しているのか理解できれば、キャッシュフローは問題ありません。

基本的にキャッシュフロー計算書では、手元の現金が増えた場合はプラスになり、減った場合はマイナスになります。例えば、ビルや土地などを購入する場合はお金が出ていくため現金は減ります。つまり、キャッシュフロー上はマイナスです。

このように、現金がプラスになったのか、マイナスになったのかを理解できれば問題ありません。以下では、簡単なキャッシュフロー計算書を記します。

| Ⅰ. 営業活動によるキャッシュフロー | |

| 税引前当期純利益 | + |

| 減価償却費 | + |

| 売上債権の増加 | - |

| …… | |

| 営業活動によるキャッシュフロー | 合計金額① |

| Ⅱ. 投資活動によるキャッシュフロー | |

| 固定資産の取得 | - |

| 固定資産の売却 | + |

| 有価証券の購入 | - |

| …… | |

| 投資活動によるキャッシュフロー | 合計金額② |

| Ⅲ. 財務活動によるキャッシュフロー | |

| 借入金による調達 | + |

| 借入金の返済 | - |

| 配当金の支払い | - |

| …… | |

| 財務活動によるキャッシュフロー |

合計金額③ |

| Ⅳ. 現金及び現金同等物の増加額 | ①+②+③=④ |

| Ⅴ. 現金及び現金同等物の期首残高 | ⑤ |

| Ⅵ. 現金及び現金同等物の期末残高 | ④+⑤ |

それでは、どのような内容になっているのかさらに詳しく確認していきます。

営業活動によるキャッシュフロー(営業CF)

キャッシュフローの中でも、「どれだけ本業で現金を得たのか」を示す項目が「営業CF」です。売上の額ではなく、あくまでも現金を回収した額を記します。

本業で儲けた現金の額であるため、一般的にはこの数値は大きいほどいいです。それだけ多くの現金が入ってくることを意味するため、営業CFが大きいとビジネスで稼ぎながらお金の回収まで適切にできていることを意味します。

一方でこの数値がマイナスの場合、本業でビジネスを行うほどお金が流出していくことを意味します。事業で稼げていないため、この状態が続くといずれは倒産します。

売上額が大きいだけでは、本当に儲けたかどうかは分かりません。取引先が倒産するかもしれませんし、お金を踏み倒す危険性もあります。文句をつけて値引き要求することもあり得ます。こうしたことが頻繁にあるため、売上ではなく本業で獲得した現金が重要になります。

投資活動によるキャッシュフロー(投資CF)

また投資に関わるキャッシュフローでは、「将来のためにどれだけ投資を行っているか」を表します。会社によっては工場を建てることがありますし、人員増に伴って新たなパソコンが必要になるかもしれません。

こうした投資活動を行うほど、当然ながら現金は手元から出ていきます。ビジネスで投資は必要な行為であるため、成長している健全な会社の投資CFはマイナスの数値になります。

一方、この項目がプラスであると、土地や建物、株などを売ってお金に変えていることを意味します。自分の身を削ってお金に変えているため、望ましい状態とはいえません。これが続くようであると現金を生み出すために必要な資産が減り、やがて会社自体の体力が無くなります。

財務活動によるキャッシュフロー(財務CF)

最後の財務でのキャッシュフローでは、「会社がどれだけお金を借り、返済したか」を意味します。銀行からお金を借りた場合、手元の資金が増えるのでキャッシュフローはプラスになります。一方、借金を返した場合は資金が減るためにマイナスです。

また、株主に対して還元するため、配当を配る場合はお金が出ていくのでマイナスになります。

会社の業績が良い場合、借金を返済するために財務キャッシュフローは通常マイナスになります。ここがプラスであると、多くの借金をしていることが分かります。

ただ、企業にとって借金は悪いものではありません。成長著しい企業の場合、多くの借金をしてでもお金が必要な場合は多々あります。

そのため財務のキャッシュフローを分析する場合、営業キャッシュフローや投資キャッシュフローまで含めて総合的に判断しなければいけません。

キャッシュフロー計算書でお金の流れを把握する

このように「営業」「投資」「財務」のキャッシュフローについて説明してきましたが、キャッシュフロー計算書に書かれている「税引前当期純利益」「減価償却費」などの中身まで詳しく理解する必要はありません。

それよりも、営業CFや投資CF、財務CFの内容がプラスかマイナスかを判断し、それが何を意味しているのかを理解できれば問題ありません。

それでは、実際に会社の状況を把握するときはキャッシュフローの中身がどのようになっていればいいのでしょうか。

ここまでの基礎知識を踏まえたうえでキャッシュフローの形をみれば、企業がどのような経営をしているのかを判断できます。

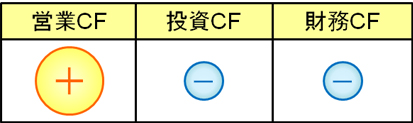

健全な企業のキャッシュフロー

まず、健全な企業のキャッシュフローがどうなっているのかを確認していきます。

このようなキャッシュフローであれば、営業CFが大きなプラスであるため、本業で儲けてしっかりと現金を回収できていることが分かります。

また、投資CFがマイナスであるため、将来のために投資を行っているといえます。投資によって将来のお金を作り出す体力をつけるため、成長している企業であるほどここがマイナスになります。財務CFもマイナスですが、これは借金の返済や株主への配当を行っているためであると予想できます。

キャッシュフロー計算書を見たとき、理郎的な数字がこのような形となります。

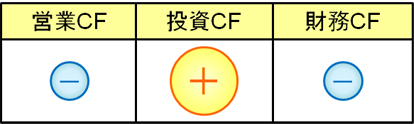

体力が減っている企業のキャッシュフロー

一方でビジネスをするほど徐々に体力が減っている企業も存在します。ジリ貧となっている状態ですが、この状態だと以下のようになります。

先ほどとは異なり、キャッシュフローでは営業CFがマイナスです。本業で現金を回収できていない危険な状態です。

ただ、投資CFが大きくプラスであることに気がつきます。これは、工場や土地などの資産を売ることによって得たお金が入ってきた結果、プラスになっているだけです。

保有資産は限られているため、いつまでも投資CFがプラスになるわけではありません。また、工場などの資産を売れば、それだけ将来生み出せる体力が消耗してしまいます。

例えば最終的な利益が100万円であっても、その中身は「本業の儲けが50万円の赤字であり、それを補填するために固定資産を150万円で売っていた」という状況かもしれません。こうしたことを判断できるようになります。

このようなキャッシュフローであると、体力を削りながら何とかお金を生み出していることが読み取れるので、ビジネス内容は微妙です。

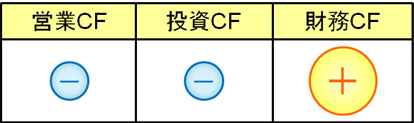

大量の借金でまかなっている企業のキャッシュフロー

また、中にはビジネスでの売上がほとんどなく、銀行融資や投資家からの資金調達で何とか成り立っている状態もあります。

そうした場合、このように財務CFが大きなプラスになっているキャッシュフローとなります。銀行から借り入れて会社の現金が増えた場合、財務CFがプラスになります。つまり、大量の借金によって会社を運営していることが読み取れます。

一方、営業CFはマイナスです。ビジネスをするほど手元から現金が流出しているため、できるだけ早く営業CFをプラスに転じなければなりません。

例えばベンチャーの製薬会社だと、こうした状況がよくあります。一つの医薬品を開発するには10~20年もの年月が必要であり、さらには何百億円もの莫大な研究開発費が必要になります。ただ、ヒットすれば圧倒的な利益を生み出します。

こうしたビジネス形態のため、一山当てるために投資家から大量の資金調達に成功しているベンチャーの製薬企業だと、売上ゼロの状態が何年も続いていて営業のキャッシュフローは大きなマイナスになるものの、財務のキャッシュフローはプラスになるのです。

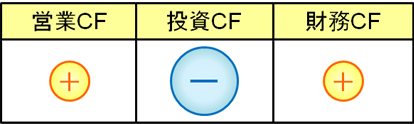

積極的な投資をしている企業のキャッシュフロー

設備投資を積極的にしていることを見て取れるキャッシュフローも存在します。以下がこれに当たります。

営業CFがプラスであるため、本業での現金の流入があります。また、財務CFがプラスであるため、銀行からの借り入れもしています。これらのお金を使い、投資にまわしていることがキャッシュフローから分かります。

必ずしも悪いことではありませんが、無理をしすぎると破たんすることがあります。本業でしっかりと現金を手に入れながら、適切な投資をしていく必要があります。

ただ、投資活動は企業経営において悪いことではありません。積極的にお金を投資していき、将来は何倍にもして返ってくるように仕向けるのが経営です。そのため新たなことにチャレンジする場面だと、銀行融資によって財務CFがプラスになり、投資を行うことで投資CFが大きなマイナスになることはよくあります。

決算書で法人での資金繰りの中身を確認する

このように、キャッシュフローを眺めるだけで多くの資金繰り状況を読み取れることが分かります。起業家や企業経営者を含め、キャッシュフロー計算書の細かい項目を理解する意味はありません。そうではなく、「営業」「投資」「財務」の項目がプラスかマイナスかで会社の資金繰りを判断するようにしましょう。

このように、現金の流れを示すキャッシュフロー計算書を確認すれば法人の資金繰りがどうなっているのか分かるようになります。

いくら現金が大量にあったとしても、そのお金が「資産を売却して得たもの」や「銀行から大量に借りたもの」であれば意味がありません。外見はよくても、その中身は会社が大変なことになっているケースはよくあります。

キャッシュフローを理解すれば、会社の健全性が見えてみます。こうした知識を活用して、自分のビジネスに活かしていくようにしましょう。

テレワーク求人募集!副業OK

私たちの会社について

企業の規模や歴史:「創業10年、地域に密着したサービスを提供しています。」

事業内容やミッション:「Web制作や広告運用を通じて、お客様の成功を支援しています。」

働く環境の特徴:「フルリモートで全国どこでも勤務可能。」「多様性を重視し、誰もが活躍できる職場を目指しています。」

具体的なお仕事内容

あなたにお任せしたいのは、以下の簡単な業務です。

主な業務内容:

「顧客とのやり取りや問い合わせ対応」

「案件情報の管理(簡単な入力作業中心)」

「メールやWebを使った確認業務」

働き方:

「在宅勤務で、あなたのライフスタイルに合わせた柔軟な勤務が可能です。」

必要なスキルや資格(あれば記載):

「特別な資格やスキルは不要です」

「PC操作ができる方、基本的なメール対応ができる方」

人材像:

「自宅で落ち着いて働きたい方」

「副業を始めたい方や安定した収入を得たい方」

このお仕事の3つのポイント

- 完全在宅で全国どこからでもOK!

- 初月から月収30万円以上を目指せる!

- 未経験でも安心のサポート体制

難しい広告運用や分析は不要。本部がすべて代行するので、未経験でも安心です。

【求人詳細】未経験の方大歓迎!丁寧に指導します

| 雇用形態 | 在宅フリーランス(副業もOK) |

|---|---|

| 仕事内容 | 求人広告の運用・改善(企業の採用・集客支援をサポート) |

| 働く場所 | 完全在宅・リモートワーク可 |

| 報酬例 | 案件1件ごとに6万円~50万円(月収100万円も可能) |

| 待遇 |

スキル獲得制度あり(副業もOK)

|

| 募集背景 | 人材採用の需要が高まり、広告運用スキルを持つ人材が不足しているため。 |

| 応募方法 | 下記フォームよりWEB面接 |