会社が倒産するときというのは、決算書にその兆候が表れます。特に債務超過と呼ばれる状態に陥ると、そのほとんどの企業は破産してしまいます。

法人の健全性は決算書から確認しますが、その最もダメな例が債務超過だといえます。倒産寸前の状態であるため、救世主が現れて資金注入してもらったり、経営状態が大幅に改善したりしない限り、立て直しが難しい状況だといえます。

しかし、経営が厳しいとはいっても倒産しているわけではありません。経営状況が大変なことには変わらないものの、毎年赤字でも生き残っている会社がある通り、「債務超過=倒産」とは限らないのです。

それでは、債務超過とはどのような状態なのでしょうか。ここでは、「債務超過の状態から企業の会計について学び、どのように企業経営していけばいいのか」について考えていきます。

純資産(自己資本)は増えたり減ったりする

最初に会社を立ち上げるとき、その多くは社長が自分で出資します。いわゆる資本金のことです。社長のポケットマネーから資本金(株主資本)を出すことで会社にお金を注入し、これをもとにして会社を運営するのです。

その後、会社を経営して利益を出すことができれば、資本金は毎年増えていきます。収益からあらゆる経費や税金を引かれた後、手元にお金が残ります。これを、当期純利益といいます。その会社が1年かけて頑張って稼いだ額ともいえます。

次の年では、当期純利益の額だけ純資産(自己資本)が増えます。つまり、利益を出せば会社の純資産は年を追うごとに増加していくと考えましょう。

ただし、その逆もあります。赤字を出せば、それだけ純資産が減少していきます。これが毎年のように赤字が続くと、会社の中に残っているお金が減っていき、最終的には純資産がマイナスになります。この状態を債務超過といいます。

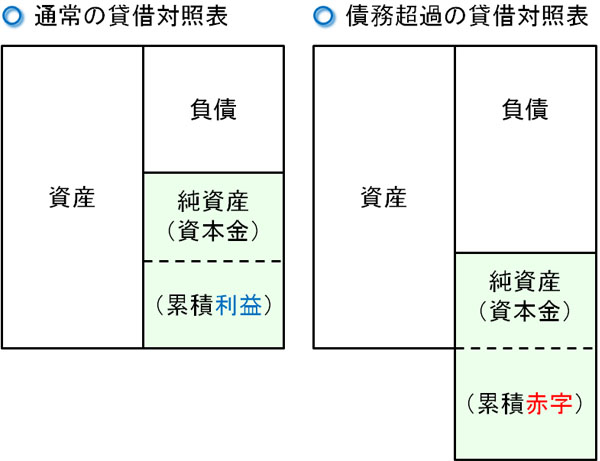

債務超過はバランスシートが崩れる

通常、貸借対照表は左右のバランスが保たれています。ただし、債務超過の場合は例外的にバランスが崩れます。以下のようになります。

これが、会社の実質的な破たんといえます。債務超過の状態では、会社に残っているあらゆる資産を売り払ったとしても負債(借金)を返すことができない状態です。

実際は債務超過に陥る前に会社は倒産することがほとんどです。しかし、債務超過になったとしても、すぐに倒産というわけではありません。この違いをもう少し確認していきます。

債務超過で倒産しない理由!会社が破産する条件

赤字を出せば即倒産ではありません。そうではなく、「お金の支払いに滞ったとき」が会社の倒産です。

商品を仕入れた場合、相手先に対する支払い義務が生じます。銀行からお金を借りた場合であっても、返済義務が発生します。大まかに考えると、これらのお金を期限内に支払えなかった場合が会社の倒産です。

そのため大赤字の会社であっても、資金調達に成功して手元に現金をたくさんもっていれば、お金の支払いができるので倒産することはありません。

要は、赤字と倒産はイコールではありません。同じように、債務超過と倒産もイコールではないのです。どれだけ赤字を垂れ流しており、債務超過の状態だったとしても、会社内に現金があれば倒産しません。これが債務超過でも倒産しない理由です。両者の意味は大きく違うのです。

他にも、たとえ債務超過に陥って会社自体の支払い能力がゼロになったとしても、例えば社長のポケットマネーで凌げるのであれば倒産しません。社長が資金注入できるお金があれば、それだけで持ちこたえることができます。

もちろん社長が建て替え払いをしたとしても、その場しのぎにすぎません。仕入れ先への支払いや銀行への返済などはずっと続くため、一刻も早く経営の立て直しを図らなければいけません。

経営破綻したJALの例

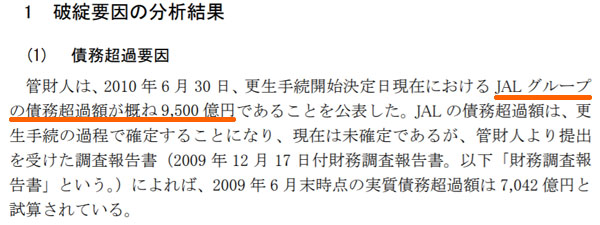

こうした債務超過による経営破綻で有名な例としてはJALがあります。かつて、JALはグループ全体で9,500億円の赤字を出し、債務超過によって経営破綻しました。以下が実際の調査報告書の一部です。

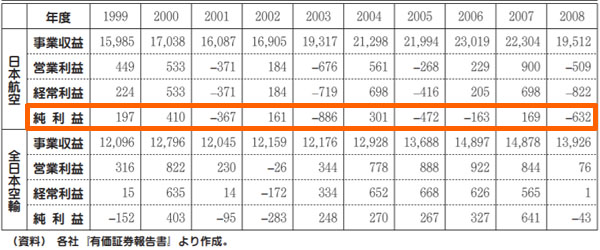

経営破綻する周辺の年度を見ると、大きな赤字を出して会社内の現金が急速に減っていることを見て取れます。

2010年1月に経営破綻したJALですが、2003年くらいから大きな赤字を出し続けていることが分かります。そうして累積赤字が増え、債務超過に陥って破綻したわけです。

しかも莫大な赤字を抱えての経営破綻だったわけですが、簡単に経営破綻しなかったのは会社内に現金があったからです。ただ、それでも耐えられなくなって結局のところ会社更生法適用を申請しました。

法人経営ではキャッシュフローが重要

どれだけ売上や利益の大きい企業であっても、現金の回収がうまくできていなければ、お金の支払いに滞って破産してしまいます。JALの場合は母体が大きく債務超過で大赤字を抱えていても、ある程度まで持ちこたえていましたが、そうではなく現金が滞っていると簡単に潰れてしまいます。

実際、世の中には黒字倒産が頻繁に起こります。債務超過とは真逆の黒字状態ですが、それでも倒産するのです。

なぜ黒字なのに倒産するかというと、ここまで述べた通り会社内に現金がないからです。売掛金だけ大きくなっており、会社内に現金がない状態だと得意先にお金を支払うことができませんし、銀行にお金の返済ができません。

そうして不渡りを起こすようになると、銀行で取引停止を食らって倒産するようになるのです。これが、企業経営で資金繰りが重要だといわれる理由です。

[blogcard url=”https://pharm-kusuri.com/account/genka.html”]

・起業当初の債務超過は普通

ただ立ち上げたばかりの零細企業であれば、債務超過に陥ることは珍しくありません。現在では少ない資本金でも株式会社を作れるため、新たに在庫を買ったり設備投資をしたりすると、簡単に債務超過に陥ります。ただ、このときについては足りないお金の支払いを社長個人のポケットマネーで出せば倒産を免れます。

しかし、起業直後であっても債務超過を素早く解消するように努力しなければいけません。

銀行は特に債務超過を嫌います。あなたも「すべての資産を売り払っても借金を返せない企業」に対してお金を貸したいとは思わないはずです。そのため、決算書の状態が悪いと微妙になります。

・銀行融資を受けない場合、倒産はほぼ存在しない

ただ、銀行からお金を借りなくても問題ない会社の場合、債務超過であっても簡単に倒産は起こりません。債務超過の状態でも何かペナルティーを受けるわけではないため、会社を潰さない程度に社長の財布からお金を出していけばしのげます。

もちろん税金を支払わないと大変なことになりますが、たとえ取引先への支払いが滞ったとしても、銀行との取引停止などによって事実上の倒産に陥ることはないのです。

しかし、相手企業が弁護士を立てて「売掛金の支払い催促」に関して訴えを起こしてしまい、銀行口座を凍結されると倒産に陥ります。そのため、経営では取引先との人間関係についても重要になってきます。これについては、会計では解決できない人間性の部分になります。

債務超過の解消方法

なお、債務超過の状態を解消するには、「頑張って利益を増やす」「出資者を募る」の2つが主にあります。

一番分かりやすいのは、「頑張って利益を増やす」ことです。稼げる体質に変えていき、これを継続していけば債務超過は解消します。実際、大赤字によって債務超過に陥り、経営破綻したJALはその後に復活しました。

大幅なリストラを行い、必要なものだけを残し、経営体質を改善したことで大幅な黒字となったのです。

また株を購入してもらうなど、出資してもらうことでも債務超過を解消できます。社長自ら株を購入してもいいですし、他の人に頼み込んで買ってもらってもいいです。純資産の部分を増やせば、債務超過を簡単に解消できます。

ただ投資家が現れたとしても、経営状態が同じであれば同様に赤字を垂れ流し、再び債務超過に陥るだけとなります。

純資産のマイナスを解消しても、経営状況に関する根本的な解決ができていないため、結局のところ最もいいのは「抜本的な改革を断行し、利益を増やすように仕向ける」ことだといえます。

債務超過でも倒産しないのは理由がある

ここまでを理解していれば、債務超過に関しては問題ありません。法人だと決算書が重要になりますが、経営状況の悪い会社だと純資産がマイナスになってしまい、経営破綻することになります。

ただ、債務超過でも倒産しない会社は存在します。これは、会社内にお金が貯まっていれば倒産しないからです。一方で黒字企業であっても、キャッシュフローが悪く会社内に現金がない状態だと簡単に倒産してしまいます。これが、法人経営で資金繰りが重要な理由です。

債務超過と倒産は違います。これらを理解したうえで、決算書を読み解かなければいけません。

企業の破産と債務超過の関係を理解するなど、お金の流れを学ぶことがビジネスでは重要です。これらを理解することで、健全な会社経営を行えるようになります。

テレワーク求人募集!副業OK

私たちの会社について

企業の規模や歴史:「創業10年、地域に密着したサービスを提供しています。」

事業内容やミッション:「Web制作や広告運用を通じて、お客様の成功を支援しています。」

働く環境の特徴:「フルリモートで全国どこでも勤務可能。」「多様性を重視し、誰もが活躍できる職場を目指しています。」

具体的なお仕事内容

あなたにお任せしたいのは、以下の簡単な業務です。

主な業務内容:

「顧客とのやり取りや問い合わせ対応」

「案件情報の管理(簡単な入力作業中心)」

「メールやWebを使った確認業務」

働き方:

「在宅勤務で、あなたのライフスタイルに合わせた柔軟な勤務が可能です。」

必要なスキルや資格(あれば記載):

「特別な資格やスキルは不要です」

「PC操作ができる方、基本的なメール対応ができる方」

人材像:

「自宅で落ち着いて働きたい方」

「副業を始めたい方や安定した収入を得たい方」

このお仕事の3つのポイント

- 完全在宅で全国どこからでもOK!

- 初月から月収30万円以上を目指せる!

- 未経験でも安心のサポート体制

難しい広告運用や分析は不要。本部がすべて代行するので、未経験でも安心です。

【求人詳細】未経験の方大歓迎!丁寧に指導します

| 雇用形態 | 在宅フリーランス(副業もOK) |

|---|---|

| 仕事内容 | 求人広告の運用・改善(企業の採用・集客支援をサポート) |

| 働く場所 | 完全在宅・リモートワーク可 |

| 報酬例 | 案件1件ごとに6万円~50万円(月収100万円も可能) |

| 待遇 |

スキル獲得制度あり(副業もOK)

|

| 募集背景 | 人材採用の需要が高まり、広告運用スキルを持つ人材が不足しているため。 |

| 応募方法 | 下記フォームよりWEB面接 |