世の中には、黒字倒産という言葉があります。会社が黒字であるにも関わらず、倒産してしまうのが黒字倒産です。なぜ、黒字であるにも関わらず会社が潰れてしまうのでしょうか。これを理解するためには、「会社が倒産する条件」を最初に学ぶ必要があります。

その後、「どのような場合で黒字倒産が起こるのか」を理解すれば、現金の回収がどれだけ重要なのか分かるようになります。

このとき、重要なキーワードになるのが在庫です。在庫があるために黒字倒産を引き起こすケースが大半になっているのです。

そこで、在庫(棚卸資産)がどのような悪さをすることで経営を圧迫し、黒字倒産を引き起こすのかについて解説し、無在庫販売するための戦略についてまで確認していきます。

黒字倒産が起こる仕組み

利益が出ているにもかかわらず、会社が破産してしまうのは不思議な気がします。ただ、現実に黒字倒産をする企業はたくさんあります。

そもそも、赤字や黒字は倒産に関係ありません。黒字でも倒産する会社があれば、毎年赤字でも何とか凌いでいる会社もあります。この違いは何かというと、「会社の中に現金があるかどうか」です。

いくら売上や利益が出ていたとしても、現金を回収できていないことはよくあります。多くの企業はツケで商売するからです。商品を売ったとしても、それは「お金を受け取れる権利(債権)が発生した」というだけであり、相手先が支払ってくれなければ現金は入ってきません。

例えば、あなたが現金100万円をもっていたとします。ここから、90万円を使って商品を仕入れ、200万円で売ったとします。

このときの利益は「200万円(売値) - 90万円(仕入れ値) = 110万円」です。ただ、商品を送ったとしても、実際の入金が数か月後であればどうでしょうか。

後で200万円の入金が約束されているにしても、手元には「100万円(元々のお金) - 90万円(商品の仕入れに使ったお金) = 10万円」しかありません。200万円が入ってくるまで、10万円で家賃や経費の支払いなどを工面する必要があります。

・現金が手元にないと倒産する

このとき、「急に銀行からお金の返済を要求された」「相手先から、1年後でいいと言われていた請求書の支払いを明日中にして欲しいといわれた」などの非常事態が起こると、会社は倒産します。「お金の支払いが滞る=会社の倒産」を意味するからです。

このように、たとえ利益が出ていたとしても、社内に現金がなくてお金を支払えなくなれば会社は潰れてしまいます。これが、黒字倒産が起こる仕組みです。

赤字だから倒産するのではなく、お金の支払い能力がなくなるから会社は倒産するのです。社長の財布から賄うことができれば倒産を免れますが、それでも限界はあります。そこで次に、どのようなときに黒字倒産が起こるのかをみていきます。

[blogcard url=”https://pharm-kusuri.com/account/cash2.html”]

大量の売掛金があると現金が少ない

企業間での商売はツケ払いが基本です。企業が商品を売り上げたとき、ツケにしておいて後でお金を回収するのです。このとき、「ツケにしておいたお金」のことを売掛金といいます。売掛金は「後でお金を受け取ることのできる権利」ともいえます。

先に示した例では、90万円の商品を200万円で売っていました。このときは「200万円の売掛金が発生した」となります。言い換えれば、「あとで200万円を受け取る権利が発生した」といえます。ただし、売掛金によって売上を計上したとしても、入金はまだ先です。

お金が入ってきていないため、入金までの間は何とかしてやり繰りしなければいけません。つまり、売掛金が多いとその分だけ資金不足に陥ります。このとき銀行への返済や急なお金の請求をされたとき、支払い能力がないと会社の命はそこで終わります。

大量の棚卸資産がある場合も危ない

他にも、大量の棚卸資産が存在するケースでも黒字倒産が起こります。棚卸資産とは、簡単に考えると「在庫」のことです。商品がないとビジネスができないため、売るための商品や材料をストックしておく必要があります。これが在庫です。

在庫を仕入れると、その分だけ相手先への現金の支払い義務が発生します。ただ、本当に売れるかどうか分からない状態で仕入れることになりますし、不良在庫が発生したり、なぜか在庫が消えたりすることがよくあります。

また、新製品が発売されて「仕入れていた在庫の価値が著しく低下してしまう」ことも普通です。そうなると、想定していた利益よりも少なくなります。

さらにいうと、在庫を仕入れるときは先にお金が出ていくようになります。入金は「実際に商品を売った後」であるため、在庫を仕入れるほど手元にある現金が少なくなり、資金繰りが苦しくなるのです。

使った分だけ売上原価になる在庫の罠

なお、こうした黒字倒産が起こる理由の中でも、在庫による罪は非常に大きいです。お金が先に出ていくだけでなく、実際に売れなければ経費にできないからです。この考え方を理解するためには、売上原価について学ばなければいけません。

ビジネスでは商品が必須です。経営コンサルタントや弁護士のように知識だけで勝負するなら問題ありませんが、物販であれば材料の仕入れが必ず発生します。このときの仕入れにかかった費用を売上原価といいます。

商品を販売したとき、売上原価(商品の作成にかかったお金)を差し引くことで、利益の大元を算出することができます。このときの利益を売上総利益(粗利)といいます。

- 売上総利益(粗利) = 売上 - 売上原価

気を付けなければいけない点は、「仕入れた材料代すべてが売上原価になるわけではない」ことです。

例えば、喫茶店を経営するとします。食料などの材料代も発生しますが、ここでは分かりやすくコーヒーの仕入れにかかる費用だけを考えます。

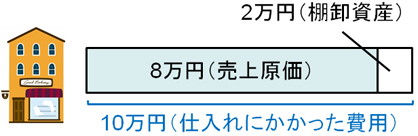

喫茶店を運営するため、あなたはコーヒー豆を10万円で仕入れました。そこからお客さんが入ってきて、忙しくコーヒーを出します。1年が経過してコーヒー豆が置かれている棚を確認すると、8万円分のコーヒー豆を使っていました。

このときの売上原価は8万円になります。たとえ10万円分を仕入れたとしても、10万円すべてが売上原価になるわけではありません。

実際に売れた分だけ、売上げとして算出されます。これに合わせるため、実際に売れた分(今回であればコーヒー豆を使った分)だけで売上原価を算出するのです。

在庫があっても経費にならない

そのため会社の決算が近づいたり、個人事業主で12月末になったりしたとき、経営者によっては「多くの利益が出ているため、大量の在庫を仕入れるようにすれば、その分だけ経費にできて利益を減らせるのでは」と考えるようになります。

しかし、ここまで説明した通り在庫として店内に存在するだけでは経費になりません。商品仕入れの代金というのは、実際にお客さんに売ってようやく経費(売上原価)にできるようになっているのです。

それでは、使わなかった在庫(先ほどの例でいえば、コーヒー豆の残り)はどうなるのでしょうか。これは棚卸資産と呼ばれます。棚卸資産は在庫と同じ意味ですが、名前が変わっただけになります。

先ほどのコーヒー豆であれば「10万円(仕入れ) - 8万円(使用した分) = 2万円分」が棚卸資産です。

ビジネスをしていると「棚卸し」という言葉を聞くようになります。棚卸しでは商品の数(在庫の数)を数えますが、これを行うことで棚卸資産を算出できます。そこから、ようやく売上原価を出せるようになります。

- 商品の仕入れにかかった費用 - 棚卸資産の額 = 売上原価

なぜ面倒な棚卸しを行うかというと、これを行わないと売上原価を出せないからです。そういう意味では、棚卸しは重要な作業の一つです。

在庫(棚卸資産)が経営を圧迫する

ビジネスを動かす経営者に限らず、サラリーマンであっても在庫を減らすことを多くの人が意識します。これは、在庫(棚卸資産)が会社を倒産へと導くくらいの威力をもっているからです。

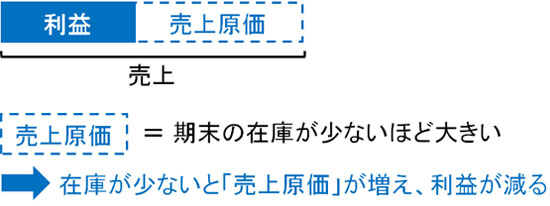

売上原価は「期首(会社の1年が始まる最初の日)にもっている在庫」と「1年間での仕入合計」の合計から、「期末(会社の1年が終わる最後の日)に残った在庫」を引くことで算出します。そのため期末の在庫(棚卸資産)が多いほど、見た目の売上原価は少なくなります。

- 売上原価 = 期首の在庫(棚卸資産) + 1年間での仕入合計 - 期末の在庫(棚卸資産)

例えば期首に10万円の在庫があり、1年で100万円分を仕入れましたとします。このとき、期末在庫が10万円であれば、当然ながら売上原価は100万円です。

ただ、「同じように期首に10万円の在庫があり、1年で100万円を仕入れた」という状態でも、期末に70万円も残ってしまったとします。このとき、売上原価は40万円です。

- 10万円(期首在庫) + 100万円(1年間の仕入) - 70万円(期末在庫) = 40万円

経費の金額(売上原価)が多いほど会社の利益額は少なくなります。利益が少ないと法人税が抑えられ、結果として出ていくお金が少なくなります。

このように、「期末の在庫が少ない → 売上原価が大きい → 利益が少ない → 法人税が少ない」となります。その逆に期末の在庫が多いと利益額が無意味に大きくなり、法人税が大きくなります。

利益の金額が多いのは、一般的には喜ばしいことです。ただ、在庫が多いことで利益が増えている場合、「無駄な在庫によってお金の先払いが起きている」「売上金額は増えていないのに、法人税の金額が高くなる」と良いことが一つもありません。

多くの在庫を抱えると、仕入れた分だけお金がなくなっているにも関わらず、見た目の利益が増えるので稼いでいるように錯覚してしまいます。これが、在庫(棚卸資産)による罠です。

なぜビジネスで在庫を減らすことが重要なのかについては、無駄に棚卸資産が多いことでキャッシュフローが悪くなるからなのです。

ビジネスで在庫をなくす方法

そのため、多くの経営者が在庫を何とか減らそうと考えます。このとき、在庫をもたないようにしたり、できるだけ在庫を少なくしたりすることは可能なのでしょうか。

これについては、いくつか考え方が存在します。業態によっては、完全に在庫ゼロを実現することはできません。ただ、考え方によってはできるだけ在庫を減らしながら利益を得ることが可能です。

そこで、在庫を持たなくても良いモデルをいくつか紹介します。

受注販売やBTO(受注生産方式)により、無在庫販売を行う

通常であれば、既に在庫を抱えている上で商品を発送します。つまり、以下のような流れとなっています。

- 商品を仕入れる → 注文を受ける → 商品の発送

そこで、この順番を入れ替えます。具体的には、次のように変更します。

- 注文を受ける→ 商品を仕入れる → 商品の発送

このように、お客様さんから注文を受けた後にメーカーへ商品の発注をして取り寄せます。これを受注販売といいます。無在庫販売のことであり、ネットビジネスを含め転売ビジネスでは広く採用されれている手法でもあります。

これによって、商品が返品されない限り在庫の売れ残りがゼロになります。デメリットとしては、「商品の出荷に時間がかかる」ことがあげられます。これを難しい言葉で「リードタイムが長くなる」と表現します。

また、例えばECサイトで受注販売をする場合、他のECサイトも同じような商品を並べているのであれば、リードタイムが長くなるため競合優位性がなくなってしまいます。

つまり、商品が売れなくなります。確かに在庫問題がなくなって資金ショートを引き起こす可能性を大幅に減らすことはできますが、全く儲からないECサイトが完成することもあります。

・BTO(受注生産方式)を行う

しかし、無在庫販売をしている企業はいくつもあります。分かりやすいものがオーダーメイドです。完全オーダーメイドで作る商品というのは、いってしまえば無在庫販売と同じです。また他社にまねされることもなく、方法によっては独占市場を築けます。

オーダーメイドは問屋などから商品を仕入れるというよりも、自分で商品を作ってしまうパターンになります。実際に受注してから生産に入るため、これをBTO(受注生産方式)といいます。

いずれにしても、このように知恵を絞ればいくらでも無在庫販売が可能です。

ドロップシッピングも広く行われる無在庫販売

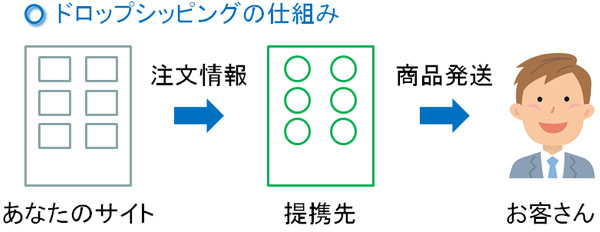

商品なしで販売する方法としては、ドロップシッピングも広く知られています。これは、あなたが注文だけ受け取るようにして、実際の商品発送を相手先の企業(メーカーや問屋)にお願いする方法になります。

ドロップシッピングでは以下のような図式になります。

あなたが保有するのは商品サンプルだけで問題ありません。完全に在庫ゼロは無理でも、お試し用のサンプル商品だけを保有してお客さんに試してもらい、売るようにします。このとき、「後日にお客さんへ配送する」ことにして、メーカーから直送させるのです。

またECサイトでも、ドロップシッピングは広く行われています。Webサイト上に商品を掲載しているものの、「ECサイトから商品が売れたときは注文情報が提携先のメーカーへ届き、メーカーからお客さんに商品が送られる」ようになります。これで無在庫販売が完成されます。

委託販売の返品システム、消化仕入での無在庫戦略

他にも、在庫をなくす方法として委託販売があります。委託販売ではメーカーから商品を預かり、売れ残ったら預かった商品を返品することができます。これは大型書店などが採用している方法です。

他にも、「商品が売れたら仕入れる」という消化仕入もあります。この場合、相手企業(メーカー)の商品をあなたの店に置くことになりますが、こちらとしてはメーカーにお金を支払わずに商品を置きます。

その代わり、実際に店から商品が売れたときに「メーカーから商品を仕入れ、ゼロ秒後にお客さんに売った」ことにします。

消化仕入は百貨店などで一般的に行われている手法になります。

委託販売と消化仕入は若干意味が異なりますが、「相手の商品を預かり、売れた場合だけこちら側の売上に計上する」という意味ではどちらも同じです。これにより、在庫リスクゼロになります。

ただ、これはかなりの強気の戦略であるため、個人でビジネスを行う場合はハードルが高いです。メーカー側にリスクを転化させる方法であるため、メーカーはなかなかこの方法を認めてはくれません。

これらの方法は大型書店や百貨店だから可能になります。中小企業は真似しにくいため、委託販売や消化仕入はある程度の規模がなければ難しくなります。

在庫を持たなくてもいい紹介料ビジネスの開始は効果的

ただ、必ずしも「在庫をもたなければビジネスは成り立たない」わけではありません。そこで、在庫を伴わないサービスとして、紹介料ビジネスを取り入れることで利益を出せないか考えるようにしましょう。

つまり、他社製品を代わりに販売(紹介)することで、後でバックマージンを得る仕組みを作るようにします。

他社製品を代わりに売るドロップシッピングと似ていますが、お客さんから直接お金を受け取るのではなく、「相手メーカーにお客さんがお金を支払い、そのお金のうち何割かを後でバックしてもらう」という点でドロップシッピングとは異なります。

よくあるのは保険の代理店です。これらの代理店は自分で保険商品をもっているのではなく、大手の保険会社の商品を代わりに販売(紹介)し、成果報酬で紹介料を受け取るようになっています。

同じように考えると、例えばあなたが葬儀屋なら「墓石メーカーにお客さんを紹介する」「相続のため、税理士にお客さんを紹介する」などでバックマージンを取れる仕組みを作れないでしょうか。実際のところ、アイディア次第でいくらでも紹介料ビジネスを行えるようになります。

参考までに、私はWebサイト運営をメイン事業にしていますが、紹介ビジネスばかり実践しています。例えば、以下は私が運営する薬剤師の転職サイトです。

ここにはマイナビ薬剤師などの大手企業の広告を掲載しており、私のサイト経由で転職したい薬剤師が応募したとき、成果報酬でバックマージンを受け取る仕組みにしています。これにより、私は単にお客さんを紹介するだけで、自動でお金が入るようになっています。

あらゆる人で可能な無在庫の方法が紹介ビジネスです。どのような人に紹介してバックマージンを得られるのか考えれば、多くの利益を残せるようになります。

在庫をもたなければいけないビジネスであったとしても、紹介料ビジネスを組み込んで「お客さんを紹介するだけでお金が入る仕組み」まで作れば、それだけで利益額が膨れ上がるようになるのです。

在庫を少なくしてキャッシュフローを改善する

ビジネスをするうえで在庫販売が必要になる業種はたくさんあります。しかし、在庫をたくさんもって良いことは一つもありません。無駄にお金が出ていくようになり、さらには会社の利益を圧迫するようになるからです。

そこで、できるだけ在庫を少なくするための仕組みを作りましょう。

このとき考えるべきは無在庫販売です。商品仕入れの方法を工夫することで、ほぼ在庫なしで販売する仕組みを作るのです。工夫さえすればほとんどの人で実践可能な方法であり、すぐにキャッシュフローを改善できます。

また、紹介料ビジネスを取り入れることで、在庫なしで利益額だけ上昇させる方法もあります。これも多くの経営者が実践しているため、必ず取り入れるようにしましょう。

黒字倒産が起こる理由の多くは在庫にあります。そこで棚卸資産を少なくする方法を考え、資金繰りを改善しましょう。これも経営者が行うべき重要な課題の一つになります。

テレワーク求人募集!副業OK

私たちの会社について

企業の規模や歴史:「創業10年、地域に密着したサービスを提供しています。」

事業内容やミッション:「Web制作や広告運用を通じて、お客様の成功を支援しています。」

働く環境の特徴:「フルリモートで全国どこでも勤務可能。」「多様性を重視し、誰もが活躍できる職場を目指しています。」

具体的なお仕事内容

あなたにお任せしたいのは、以下の簡単な業務です。

主な業務内容:

「顧客とのやり取りや問い合わせ対応」

「案件情報の管理(簡単な入力作業中心)」

「メールやWebを使った確認業務」

働き方:

「在宅勤務で、あなたのライフスタイルに合わせた柔軟な勤務が可能です。」

必要なスキルや資格(あれば記載):

「特別な資格やスキルは不要です」

「PC操作ができる方、基本的なメール対応ができる方」

人材像:

「自宅で落ち着いて働きたい方」

「副業を始めたい方や安定した収入を得たい方」

このお仕事の3つのポイント

- 完全在宅で全国どこからでもOK!

- 初月から月収30万円以上を目指せる!

- 未経験でも安心のサポート体制

難しい広告運用や分析は不要。本部がすべて代行するので、未経験でも安心です。

【求人詳細】未経験の方大歓迎!丁寧に指導します

| 雇用形態 | 在宅フリーランス(副業もOK) |

|---|---|

| 仕事内容 | 求人広告の運用・改善(企業の採用・集客支援をサポート) |

| 働く場所 | 完全在宅・リモートワーク可 |

| 報酬例 | 案件1件ごとに6万円~50万円(月収100万円も可能) |

| 待遇 |

スキル獲得制度あり(副業もOK)

|

| 募集背景 | 人材採用の需要が高まり、広告運用スキルを持つ人材が不足しているため。 |

| 応募方法 | 下記フォームよりWEB面接 |