決算書の中でも、損益計算書(P/L)は比較的分かりやすいです。小学校の足し算引き算さえできれば、会社の売上や利益などを誰でも簡単に理解できるからです。

損益計算書は「会社がどれだけ稼いだか」を示す書類です。いくら売上があり、そこから経費を差し引いた利益がどれだけ残っているかを損益計算書から確認できます。損益計算書をみれば「特定の経費が異常に大きい」「売上は多いが、利益は少ない」など、改善点が見えてきます。

また、同時に経費の詳細も記されています。売上を出すためには、必ず経費が発生します。会社は利益を出すために活動しますが、どのような経費が出るかを学ぶことは利益を得るために必要な考えです。

ただ、「どのような費用が発生しているか」について正確に把握している人は少ないです。これは、費用には多くの種類があるからです。売上は一種類しかないにも関わらず、費用は広告宣伝費や人件費、旅費交通費など多岐にわたります。

そこで、ここでは損益計算書の中身や見方について確認していきます。

利益の種類を理解する

会社経営者は当然として、会社勤めのサラリーマンであっても「経費を減らせ」といわれることがあります。会社は利益を出すために存在しており、このときの利益は「売上 - 経費 = 利益」で算出されます。経費を減らせば、それだけ利益は大きくなります。

売上は自分の力でコントロールしにくいです。お客さんを増やすには多くの努力が必要だからです。

一方、経費は比較的簡単に削減できます。極端な話、従業員の給料を削れば、その分だけ会社の利益は増加します。ここまで極端にはいかないにしても、無駄な出張を減らすなどの効率化を図れば、経費を減らすのは難しいことではありません。

ただ、利益には多くの種類があります。損益計算書を読み解くためには、利益の種類を知らなければなりません。このとき損益計算書では、上から順に以下のような項目になっています。

| 損益計算書(P/L) |

|

|

|

|

|

基本的には、全体の「売上高」から必要な経費(費用)を差し引いていき、最終的に「当期純利益」を算出するまでが損益計算書であると考えてください。

また、利益には「売上総利益(粗利)」「営業利益」「経常利益」「税引前当期純利益」「当期純利益」の5つがあることが分かります。それぞれについて、もう少し詳しくみていきます。

売上総利益(粗利):商品を売った時点での儲け

損益計算書の一番上には「売上高」がきます。売上がなければ利益も発生しないため、これは当然のことです。売上から必要な費用を引いていくことで、会社が出した利益を算出できます。

一番最初に差し引くのは、商品の作成にかかった費用です。これを売上原価といいます。例えば、100円の鉛筆を作るために60円の材料費がかかったとします。このときの60円が仕入れにかかった費用であり、売上原価です。

売上高から売上原価を引くと、売上総利益が算出されます。売上総利益は粗利といわれることもあり、先ほどの例であれば「100円(売上) - 60円(売上原価) = 40円」が粗利になります。

- 売上総利益(粗利) = 売上高 - 売上原価(商品の作成や仕入れに必要なお金)

こうした単純な計算で売上総利益を算出します。

営業利益:本業での儲け

本業での儲けを表す指標が営業利益です。損益計算書の中でも、営業利益が最も重要だと考えましょう。

商品を売ったとき、商品にかかる材料費だけが必要になる費用ではありません。商品販売を行うためには営業マンの人件費が必要ですし、自社商品を認知させるために広告を出さなければなりません。こうした販売促進をして、ようやく商品が売れていきます。

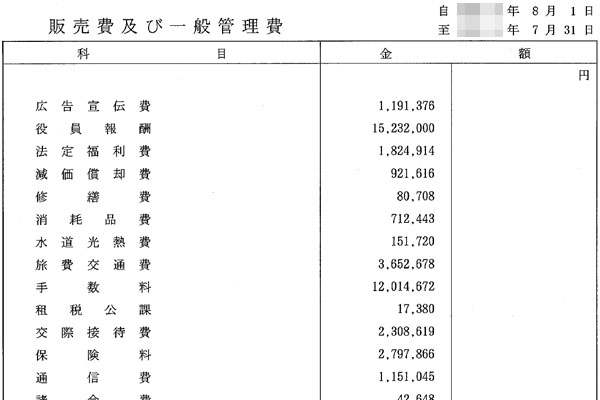

このように、お客さんに商品を購入してもらう過程で支払った費用を販管費といいます。本当は「販売費及び一般管理費」という長い名前ですが、短くして販管費です。販管費は営業経費とも呼ばれます。

- 営業利益 = 売上総利益 - 販管費

営業利益は主なビジネスでの儲けを示すため、会社にとって営業利益を増やすことが重要視されます。他の利益が大きかったとしても、本業で稼げていなければいつか破綻してしまいます。

経常利益:本業以外まで含めた儲け

本業以外にも利益を生み出すことがあります。例えば、株を保有していたら配当を受け取ることができます。銀行にお金を預けていれば、利息をもらえます。このような「主なビジネス以外での収益」を営業外収益といいます。

その逆に、銀行に借金をしている場合は利息の支払い義務が発生します。このような場合は営業外費用が必要になります。そこで、これら本業以外での収益や損失までも含めて利益を算出します。このときの利益を経常利益といいます。経常利益は「ケイツネ」と呼ばれることもあります。

- 経常利益 = 営業利益 + 営業外収益 - 営業外費用

実際の利益をみるとき、営業利益でなく経常利益まで確認しなければいけません。

税引前当期純利益:すべてを含めた儲け

ビジネスを動かしていると、予想外の出来事に遭遇します。例えば、商品を販売している相手先が倒産してしまえば、代金の回収ができなくなります。他にも、地震や台風などで自社工場が被災してしまい、操業停止に追い込まれるかもしれません。

こうした一時的な要因によって発生した利益や損失を含めたものが税引前当期純利益です。

会社が特別な利益を得る場合としては、急に工場や土地を売ってしまったことなどが挙げられます。このように、一時的にお金を得た場合は特別利益に計上します。また、先に述べたように相手先の倒産や地震などでの被害があった場合、特別損失を計上します。これらを加味して税引前当期純利益を出します。

- 税引前当期純利益 = 経常利益 + 特別利益 - 特別損失

ただ、税引前当期純利益はそこまで重要な要素ではありません。本当に大切なのは、営業利益や経常利益をどれだけ出せるのかになります。

当期純利益:税金まで差し引いた最終的な儲け

税引前当期純利益から法人税や住民税などが差し引かれると、最終的に当期純利益がでます。当期純利益はその企業が1年かけて頑張って稼いできたお金であるため、とても重要な意味があります。

- 当期純利益 = 税引前当期純利益 - 法人税・住民税など

法人税は税率が決められており、税引前当期純利益より算出されます。

利益を分けて確認する重要性

このように、利益には多くの種類があります。なぜこのように利益が分かれているかというと、「それぞれの段階でどれだけの利益を出しているか」を詳しく知ることができるからです。そこから、会社の健全性や成長性を見極めます。

例えば、税引前当期純利益が100万円あったとします。この数値だけをみると、きちんと利益が出ているように思います。

しかし、「営業利益・経常利益が100万円の赤字」であり、「土地を200万円で売って特別利益を得た」という中身であったらどうでしょうか。企業がもつ土地の数は限られているため、同じようにことを永遠に続けることはできません。

いくら最終的な利益が出ていたとしても、本業である営業利益が赤字である以上は危険であることが分かります。このようにして、損益計算書を読み解いていきます。最終的に利益が出ていればいいわけではなく、利益構造の中身がどうなっているのかが重要なのです。

損益計算書から経費(費用)の概念を学ぶ:直接費、間接費

なお、これら経費(費用)の中でも特に大きくなりやすいのが売上原価や販管費です。通常、経費を減らすときは売上原価や販管費をどのようにして削るのかを考えます。

ただ、販管費の中で「どのような費用が発生しているか」を正確に把握している人は少ないです。このとき、メインは以下のようになります。

- 人にかかるお金:人件費

- 物にかかる費用

- 金にかかる費用

これらを理解することが損益計算書(P/L)で重要になります。

人にかかるお金:場所で異なる人件費の区分

会社で人を働かせる場合、必ず人件費がかかります。いわゆる、給料のことです。ただ、ひとことで給料といっても、どこで働いているかによってその区分は異なります。

会計の世界では、工場で働く人の給料は売上原価に入れます。売上原価とは、商品を作る際に必要なお金のことを指します。

例えば、2万円の服を作るとします。このときの材料費に5,000円かかり、1枚当たりの人件費が1,000円であるとすると、売上原価は「5,000円(材料費)+1000円(人件費)」となります。この服を売れば、「2万円-6,000円(売上原価)=1,4000円」の儲けが出ます。

一方、本社や営業所などで働く人の給料は販管費に分類されます。販管費とは、商品販売にかかる費用のことを指します。営業マンの給料や広告代は商品販売に欠かせない経費であり、販管費に分類されます。

このように、同じ人件費であっても働く場所で分けます。これは、できるだけ売上と経費(費用)の関係を結ぶために行われています。

ちなみに、実際には給料以外にも福利厚生費(家賃の補助など)や社会保険料の負担などの出費が必要です。これは、見えにくい人件費です。一般的に「1人の従業員を雇うと、給料の倍の費用が必要になる」といわれていますが、これは他にもさまざまな経費が発生するからなのです。

物にかかるお金も経費額が大きい

人だけがいてもビジネスはできません。まず、仕事をするための事務所が必要です。そこには机やイス、パソコンが必要になります。お客さんからの電話を受けるため、固定電話(または携帯電話)の設置も考えなければいけません。

また、商品を作るためには材料を購入する必要があります。商品を売るためには、広告も出さなければいけません。このように、物に対してもお金がかかります。

損益計算書をみると、旅費交通費や広告宣伝費、新聞図書費などの項目で分けられています。これらの項目から、どこに多くの費用を使っているかを見極めることができます。

不必要に大きな経費を使っている箇所を発見した場合、それを何とかして削ることができないか考えなければなりません。経費を削るというのは、それだけ利益を押し上げることに直結します。つまり、売上を生み出すのと同じくらい重要なことでもあります。

なお、物にかかる費用も同様に、「工場などの設備であれば売上原価」「本社や営業所にかかる事務費用などであれば販管費」に分類されます。

金にかかる費用:利子・銀行手数料など

お金にも費用がかかります。いわゆる、借金を想像すれば分かりやすいです。銀行からお金を借りると、それだけ利子を上乗せして返さなければいけません。これが、お金に費用がかかるという意味です。

他にも、銀行振込の手数料もお金にかかる費用です。社債や株の発行にかかる手数料も費用として考えます。

このように、経費(費用)は「ヒト・モノ・カネ」の3つで考えることができます。それぞれがどの要素に当たるのかを考えてみると、損益計算書の見方が分かってきます。

直接費、間接費の考え方を理解する

ちなみに損益計算書の分析では、他にも経費の見方があります。それは、直接費と間接費です。ただ、基本的にはここまでに学んだことと考え方は同じです。

直接費とは、「製品の生産に直結する費用」だと考えてください。売上原価が直接費に関わります。工場は商品の生産に直接関与するため、ここで働く人の給料は直接費です。また材料代など、仕入れに関する費用も直接費に分類されます。

一方で間接費とは、「製品の生産には直接関わらない費用」に該当します。間接費は販管費であるともいえます。営業マンは商品を売るために必要ですが、商品の製造には関係しません。そう考えると、店舗での事務用品なども同様に間接費です。

直接費と間接費で分けて考えることによっても、どこに無駄があるのかを見極めることができます。経費の削減は利益を押し上げるために必要です。

損益計算書を分析しながら経費(費用)を少なくしていくことで、業績を改善させることが可能です。

決算書にある利益や経費の中身を確認するべき

社長やその他の役員は当然として、サラリーマンであっても決算書の損益計算書(P/L)を確認することは非常に重要です。決算書がどうなっているのかによって、企業の健全性を確認できるからです。

いくら売上が大きかったり、利益が出ていたりしたとしても、本当に優れた経営をしているかどうかは不明です。たとえ黒字であっても、「営業利益が大赤字であり、本業でまったく稼げていない」ことを決算書から読み解ける場合、業績が良いとはいえません。

ただ、決算書の中でも損益計算書(P/L)は非常に分かりやすいです。足し算と引き算で確認でき、さらには中身の分析もそこまで難しくありません。

決算書の中身や見方を勉強するとき、まずは損益計算書から確認するといいです。そこから、より詳しく決算書を読めるようにしていきましょう。

テレワーク求人募集!副業OK

私たちの会社について

企業の規模や歴史:「創業10年、地域に密着したサービスを提供しています。」

事業内容やミッション:「Web制作や広告運用を通じて、お客様の成功を支援しています。」

働く環境の特徴:「フルリモートで全国どこでも勤務可能。」「多様性を重視し、誰もが活躍できる職場を目指しています。」

具体的なお仕事内容

あなたにお任せしたいのは、以下の簡単な業務です。

主な業務内容:

「顧客とのやり取りや問い合わせ対応」

「案件情報の管理(簡単な入力作業中心)」

「メールやWebを使った確認業務」

働き方:

「在宅勤務で、あなたのライフスタイルに合わせた柔軟な勤務が可能です。」

必要なスキルや資格(あれば記載):

「特別な資格やスキルは不要です」

「PC操作ができる方、基本的なメール対応ができる方」

人材像:

「自宅で落ち着いて働きたい方」

「副業を始めたい方や安定した収入を得たい方」

このお仕事の3つのポイント

- 完全在宅で全国どこからでもOK!

- 初月から月収30万円以上を目指せる!

- 未経験でも安心のサポート体制

難しい広告運用や分析は不要。本部がすべて代行するので、未経験でも安心です。

【求人詳細】未経験の方大歓迎!丁寧に指導します

| 雇用形態 | 在宅フリーランス(副業もOK) |

|---|---|

| 仕事内容 | 求人広告の運用・改善(企業の採用・集客支援をサポート) |

| 働く場所 | 完全在宅・リモートワーク可 |

| 報酬例 | 案件1件ごとに6万円~50万円(月収100万円も可能) |

| 待遇 |

スキル獲得制度あり(副業もOK)

|

| 募集背景 | 人材採用の需要が高まり、広告運用スキルを持つ人材が不足しているため。 |

| 応募方法 | 下記フォームよりWEB面接 |