ビジネスを動かすのであれば、小さい努力で最大の結果を得ることを考えなければいけません。しかしどれだけ努力しても、ビジネスの方向性が間違っていれば小さい結果しか生み出せません。そのため、正しい努力を実践する必要があります。

そうしたとき、どのように考えて行動すればいいのでしょうか。ビジネスでは「レバレッジを効かせる」という言葉が頻繁に使われますが、レバレッジを使えばわずかな努力でも大きな成果を生み出せるようになります。

レバレッジを効かせるとき、ビジネスに限っていうと第一に「ビジネスモデルや参入分野」を考えなければいけません。その次に、どれだけ資金注入できるのかがレバレッジに大きく関係するようになります。

そこで、「仕事をするうえでレバレッジを効かせる意味や方法」について解説していきます。

ビジネスモデル・参入分野ですべてが決まる

ビジネスでレバレッジを効かせるためには、「儲かる分野に参入する」ことが必要不可欠です。稼げるビジネスを選択しなければ、どれだけ努力したとしても儲かりません。当たり前のことを言っているように思いますが、ほとんどの人ができていないのが実情です。

例えば、以下の仕事ではどちらが儲かるでしょうか。

- 医師

- 清掃員

これについては、考えなくても医師だと分かります。同じように1時間働くにしても、医師のほうが何倍も時給が高いです。これもレバレッジを効かせている分かりやすい事例になります。仕事をするにしても、儲かる仕事をするほうが多くのお金を稼ぐことができるのです。

また、医療業界は莫大なお金が動きます。当然、その頂点に立つ医師は稼げます。一方で清掃業界は医療のように大きなお金が動くわけではなく、稼ぐのも難しいです。

他にもトップ営業マンが生命保険を売るのは、営業の世界で最も稼げるのが生命保険だからです。またリクルートなどの大企業が転職斡旋ビジネスを展開しているのは、転職業界が儲かるからです。

同じように考えると、ビジネスで儲かる業界は既に決まっています。例えば、以下のような業界があります。

- 保険

- 転職

- サプリメント

- 不動産

- 化粧品

- 投資(株、FXなど)

もちろん、他にも儲かるビジネスはあります。ただ、いずれにしても既に大企業が何社も存在しており、多くのライバルがしのぎを削っている分野が稼げる業界になります。ビジネスではこうした分野に参入しなければ、レバレッジを効かせることは不可能だと考えましょう。

[blogcard url=”https://pharm-kusuri.com/busi/sannyu.html”]

独自の分野へ参入すると失敗する

これを無視して、多くの人は「自分が興味のある分野」で勝負しようと考えます。そうして、どれだけ努力しても稼げないビジネスモデルの中で頑張り、挫折していきます。

例えば、カウンセリングの仕事をして大きく稼ごうとしても不可能です。答えは簡単であり、まずカウンセリングの会社で大企業は存在するでしょうか。少なくとも、私はそのような会社の名前を知りません。

また、今後もカウンセリングで大きな収益を生み出す企業は出てこないと想像できます。理由は儲からない業界であり、レバレッジを効かせることができないからです。1時間3,000円ほどのカウンセリング料を得るビジネスでレバレッジを効かせるなど不可能なのです。

一方でこれが美容エステであればどうでしょうか。1時間1万円のサービス料でも普通ですし、富裕層向けにすれば1時間3~5万円でも商品が売れていくようになります。サービスを提供する時間は同じにも関わらず、客単価を何倍にも上昇できるのです。

このように付加価値を付け、稼ぐ額を何倍にもできる業界でないといけません。そうしたレバレッジを付与できる業界で正しいビジネスモデルを組むからこそ、ビジネスで成功するわけです。

不労所得のビジネスだと収入が青天井になる

ただ、このときより重要になるポイントとして「不労所得のビジネスモデルになっているかどうか」があげられます。どれだけ高単価のビジネスを実践しても、自分がプレーヤーとして動いている以上、収入が頭打ちになるからです。

つまり、自分で働いてしまうとある程度以上のレバレッジを効かせることができなくなります。

例えば、医師は高所得を得られることで有名です。ただ、一人の人間が1日に診察できる患者さんの数は限られています。そのため、収入には上限があります。

そこで、マネージャーとしてビジネスを管理する立場にならなければいけません。つまり、不労所得を作ることを考えるのです。不労所得で最も有名なのは不動産業ですが、これと同じ仕組みを作る必要があります。

例えば医師であれば、自分でクリニックを運営するのではなく、他の人に任せるようにします。こうして任せることのできるクリニックを増やせば、結果として不動産業と同じように「クリニックの運営会社」という不労所得を作れます。

会社の経営者で儲かっている社長であるほど、昼間にゴルフをして遊んでいるわけですが、これは不労所得をうまく構築できているからだといえます。そこで、不労所得の仕組みを大きくすることができれば収入が青天井になり、大きなレバレッジを効かせることができるようになります。

例えば私の場合、Webサイト運営をメイン事業としています。以下のようなサイトを運営しています。

これも不労所得の一種であり、サイトを更新しなくても、いまでは何もせずに私に収益をもたらしてくれます。そこで私は、こうしたWebサイトをいくつも構築することで、勝手にお金を生み出す仕組みをいくつも作るようにしています。こうして、レバレッジを効かせています。

私の場合は、たまたまレバレッジを効かせる対象がネットビジネス(サイト運営)だったわけですが、他には人によっては会社経営になりますし、株式投資になるかもしれません。ただ、いずれにしても不労所得を実現することまでを考えなければ最大限のレバレッジはかかりません。

[blogcard url=”https://pharm-kusuri.com/kihon/shikumi.html”]

借金によって資金注入し、会社を動かす

そうして、ビジネスモデルや不労所得の仕組みをきちんと構築した後は資金注入しましょう。成功しているビジネスモデルについて、より大きなお金を活用することでさらにレバレッジを効かせるのです。

多くの会社経営者が銀行融資を受けて借金をするのは、レバレッジを効かせるという意味があります。

日本人にとって、借金は悪であるというイメージがあります。確かに、個人が借金をするのは悪でしかありませんが、企業にとって借金は必ずしも悪いことではありません。

実際のところ、用意できる自己資金というのは限られています。例えば自分のお金だけで広告を出してビジネスを回すのではなく、銀行から借金をして倍の広告を出せば、お客さんの数が何倍にもなるかもしれません。

また、借金をして新たな設備投資をしてもいいです。そのままの状態では買えないような高額な機械であっても借金をすれば購入できます。この機械によってさらに大きな利益を生み出すことができれば、借金をして正解だったといえます。

ここまで、ビジネスモデルや不労所得を例にしてレバレッジについて説明してきました。ただ、ファイナンスの世界では負債(借金)のことをレバレッジと表現することがあります。いわゆる「てこ」のことであり、借金をてこにして大きな結果を出そうとするのです。

銀行融資で負債を使い、利益を増やす

それでは、どのように「てこ」を動かすように考えるのでしょうか。

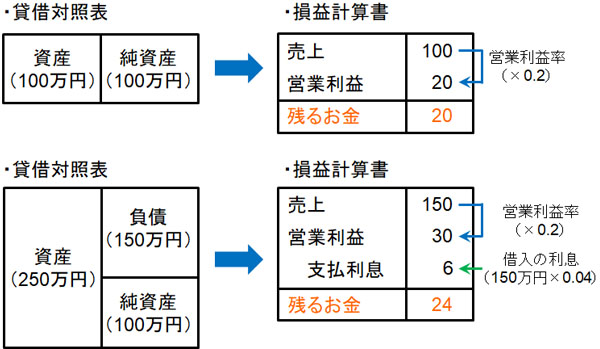

例えば、純資産(自己資本)が100万円である企業がビジネスを始めるとします。このとき、以下の2つに分けてシミュレーションします。

- 自己資本100万円のままビジネスを始め、売上が100万円だった

- 150万円の借金をしてビジネスを始め、売上が150万円だった

このときの条件は営業利益20%、金利4%だとします。分かりやすくするため、税金など他の要素はできるだけ排除します。

そうなると、以下のような決算内容になります。

上図で確認すると、借金をした方が多くのお金が手元に残ることが分かります。銀行からの借入によって、それまで行えなかったビジネスを展開して大きく稼ぐことができれば、それだけ成長スピードも速くなります。

細かい数字について理解する必要はありません。要は、「借金をしてでも資金を注入したほうが大きな利益を残せる」と考えましょう。

借入は利益のふり幅を大きくする

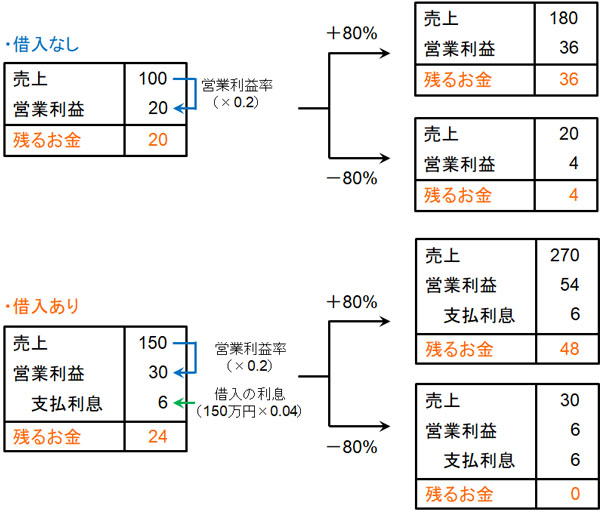

ただ、これは上手くいった場合に限ります。借入直後に不景気に陥って思い通りに売上が伸びなかった場合、損失は大きくなります。

以下に、先ほどと同じ条件で「景気が良かった場合(80%の上昇)」と「不景気だった場合(80%の下降)」の2パターンに分けてみていきます。

このように、景気が良かった場合は借入をしていた方が大きな成果を出すことができます。支払利息は一定であるため、大きく稼いだ方が手元に残るお金は増えるのです。

ただ、不景気で売上が伸びなかった場合は利益も少なくなります。薄い利益の中から決まった額の支払利息を払わなければいけないからです。

このように、銀行からお金を借りると好調のときは大きな結果を出せるものの、不調のときは大きなダメージを負うようになります。つまり、「借入は利益の幅を大きくさせる」と考えて問題ありません。

企業にとってリスクを取ることは重要です。ただリスクというのは、ここで学んだ通り「利益のふり幅が大きくなること」を指します。

自分の力だけでは成長が遅くても、リスクを取れば大きな成長を見込むことができます。そのために多くの会社は借金をしてでも成長しようとするのです。

多くの会社にとって、借金は悪くありません。本当に問題なのは「無理に借金をし過ぎてしまい、自分に見合った投資ができていない状態」だけです。必要な場合は借金によって成長を遂げたほうが、チャンスを逃さずに済みます。

借金をして大きく稼ぎ、利息をプラスして銀行に返せば誰も文句を言いません。そのために計画を練ってビジネスを行い、借金というてこ(レバレッジ)を有効活用すれば、会社に大きなメリットをもたらすことができます。

レバレッジのてこを理解し、ビジネスに応用させる

仕事をするうえで、どれだけレバレッジを効かせるのかは重要です。同じように働いても、大きな成果を出せることがあれば、まったく結果が出ないこともあります。これは、医師と清掃員で時給がまったく違うことを見れば簡単に理解できます。

ビジネスでは、医師のように単価の高いビジネスをしなければいけません。これが、レバレッジを効かせる第一条件です。要は、儲かるジャンルに参入するのです。

さらに、自分が頑張って働かなくてもお金が入る仕組みを構築しましょう。不労所得を作ることで、さらにレバレッジを効かせることができます。

これに加えて、借金をしてでもいいのでビジネスモデルでの稼ぐ仕組みを拡大させましょう。同じようにビジネスを展開するにしても、銀行融資などの借入金を利用すればより大きな成果を出せるようになります。

ここまで解説したことがビジネスで重要なレバレッジ(てこ)です。レバレッジの効果を最大限に活用し、ビジネスを拡大させるといいです。

WEBフリーランスが時給1万円を達成するための30大特典を無料配布!

- 動画講義10時間以上

- スライド1109枚

- テンプレ9個

実績出てます!

・WEBマーケでフリーランスとして独立

・低単価フリーランスが始めて月収100万円を突破

・SNS事業3億円の売上実績